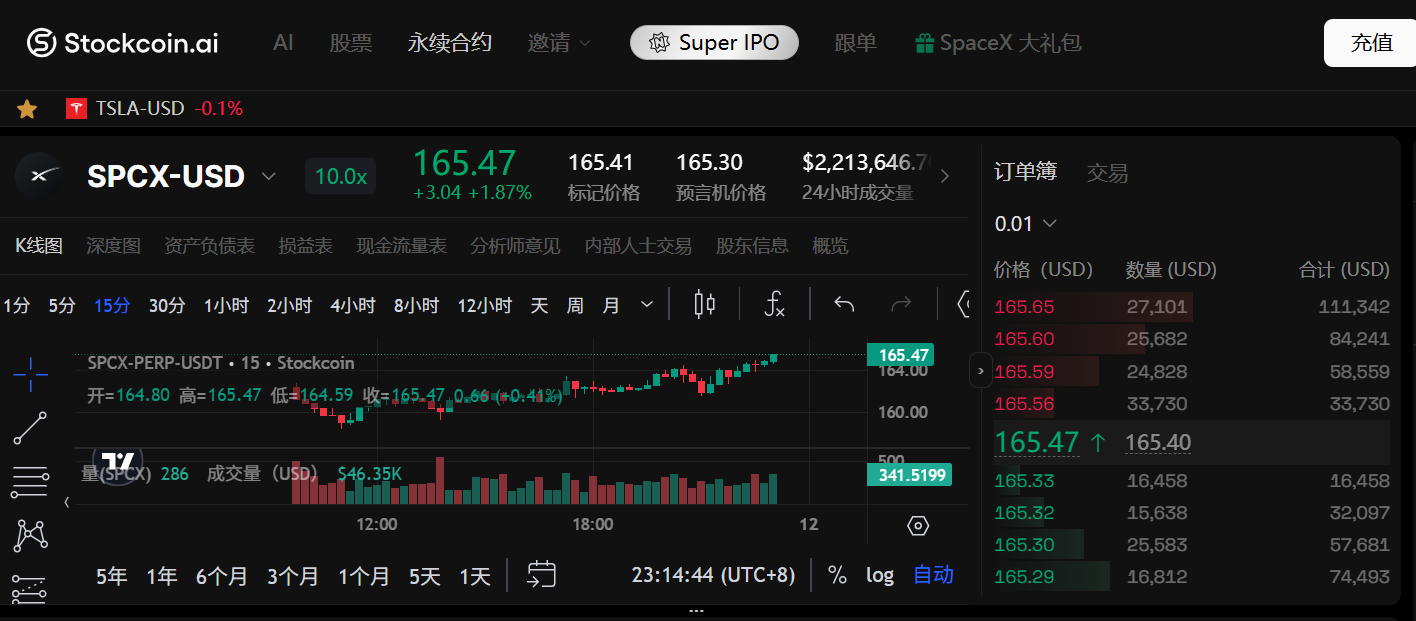

根据美国证券交易委员会(SEC)的最新日程与修订后的 S-1 招股书,埃隆·马斯克(Elon Musk)旗下的太空探索技术公司 Space Exploration Technologies Corp.(以下简称“SpaceX”)已敲定于美东时间 2026年6月12日(明天) 正式登陆纳斯达克,股票代码定为 “SPCX”。

全球资本市场正处于一场历史性风暴的前夜。

根据美国证券交易委员会(SEC)的最新日程与修订后的 S-1 招股书,埃隆·马斯克(Elon Musk)旗下的太空探索技术公司 Space Exploration Technologies Corp.(以下简称“SpaceX”)已敲定于美东时间 2026年6月12日(明天) 正式登陆纳斯达克,股票代码定为 “SPCX”。

这不仅是马斯克商业帝国中最具想象力的一块版图首次向公众敞开大门,更有望凭借一己之力,重新定义全球科技股与硬科技投资的估值锚点。

历史最大IPO:数据背后的野心

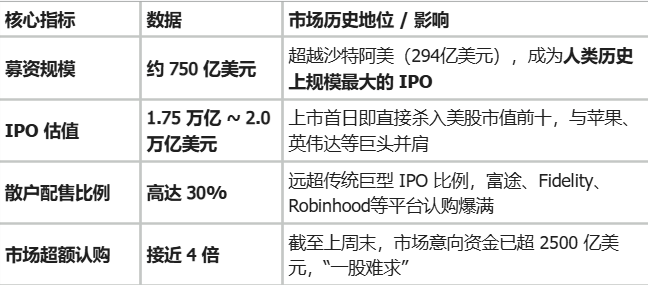

不同于传统美股 IPO 先给区间再询价的常规操作,SpaceX 此次直接抛出了 135 美元/股 的固定发行价,计划发行约 5.56 亿股 Class A 普通股。

以下是华尔街各大投行正在连夜盘点的核心数据:

招股书拆解:冰与火之歌的财务真相

SpaceX 的招股书向市场展示了一幅极具科幻感却又充满财务张力的生动画面。其 2025 年的财务表现,可以用“一个奶妈,两个吞金兽”来形容:

营收支柱:星链(Starlink)

2025年星链独挑大梁,斩获 114 亿美元营收,并实现了 44 亿美元的运营利润。全球范围内不断激增的卫星互联网用户和企业级政府订单,证明了马斯克“以副业养主业”逻辑的成功。

狂烧研发:星舰(Starship)与 AI

2025年公司整体营收达 186.7 亿美元,但净亏损却高达 49.4 亿美元。亏损的核心元凶在于:星舰(Starship)全面量产与火星计划的巨额资本支出,以及新并入的 xAI 业务板块带来的 63.6 亿美元运营亏损。

一位不愿具名的华尔街顶级对冲基金经理表示:

“投资者买 SPCX,买的绝对不是它当下的市盈率,而是买断了未来 20 年地球乃至跨行星际最硬核的基础设施垄断权。”

华尔街的疯狂:指数“绿灯”与被动资金的“踩踏式”买入

SPCX 还没上市,金钱的血腥味已经引来了指数巨头们的狂欢。

- 纳斯达克100(Nasdaq-100)紧急修改规则: 为了迎接这个巨无霸,纳斯达克此前调整了“上市需观察满一年”的硬性规定,允许市值超千亿美元的超级巨头在上市 15 个交易日后即可快速纳入。

- 指数基金的“硬通货”: 机构预计,一旦 SPCX 陆续被快速纳入纳斯达克100和 MSCI 相关指数,跟踪这些指数的被动型 ETF 将被迫在市场上扫货,吸纳掉 SPCX 至少 20% 到 43% 的流通盘。这种“强制买入”预期,正是机构无视短期亏损、疯狂抢筹的原因之一。

风险提示:硬科技终极信仰的试金石

当然,狂热之下,清醒的声音并未消失。Morningstar(晨星)等部分研究机构此前给出的相对保守估值仅为 7800 亿美元,认为目前的 1.75 万亿发行估值已经透支了未来数年的成长性。

马斯克在公司治理上的绝对控制权、星舰(Starship)后续试飞的商业化进度、以及多业务线(航天、卫星、AI)的高额交叉补贴,都将是 SPCX 上市后在显微镜下接受公开市场审视的焦点。

明天晚上(6月12日),属于马斯克的 SPCX 就将正式开盘交易。 这将是投机者的狂欢,还是长期主义者的史诗?全球资本市场,正拭目以待。